そこそこ働いて老後は美味しい珈琲を淹れながら、

のんびりスローライフが人生の目標です。

(既に考えが老いている)

将来お金に困らないようにつみたてNISAをしていますが、

本当に足りるのかどうか、素人目線ですがざっくりシミュレーションしてみました。

つみたてNISAでの資産形成

ファンドの将来の利回りを調べる

今積み立てているのはeMAXIS Slim 全世界株式(オール・カントリー)です。

MSCI オール・カントリー・ワールド・インデックス (ACWI) をベンチマークにしています。

20年程度積み立てるので、参考値は6.2%。

信託報酬は0.11%なので利回りは6.09%で想定します。

参考サイト

積み立てた結果を調べる

調べた利回りで資産運用のシミュレーションをしてみました。

60歳まで33,333円積み立て継続が前提で、

老後資金2000万円問題はなんとかクリアできそうです。

非課税期間は20年、つみたてNISAは2042年で終わりますが、

そこはざっくりなのでご容赦ください。

参考サイト

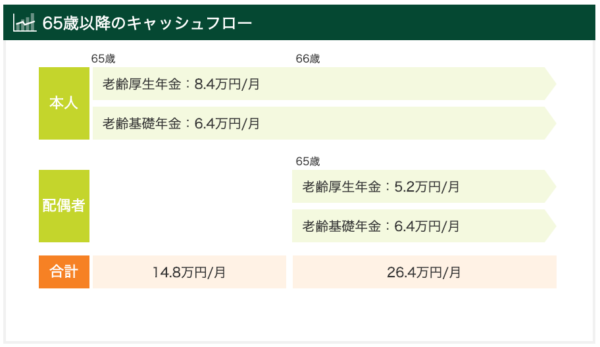

もらえる年金を調べる

本当は日本年金機構で調べた方が良いですが、

ざっくり計算できるサイトでシミュレーションをしました。

(結果は日本年金機構とニアでした)

年収とか年の差とか色々バレますね。(内緒だよ)

出世もせず、年収はほぼ上がらない想定です。

妻は共働きの厚生年金なので、年金は約26万円/月もらえる予定です。

参考サイト

老後の資産運用を考える

老後の資産運用はカウチポテトポートフォリオ

計画としては株式50%、国内債券50%でカウチポテトポートフォリオを予定してます。

カウチポテトポートフォリオとは、

リスク資産(株式等)と無リスク資産(現金や債券)

でカウチポテト(考えずにダラダラ)しながらでもできる(と言われている)、

シンプルな資産運用の事です。

リスクを取りつつ暴落にも備えられられるポートフォリオとして有名です。

老後の資産運用方法として良いと思います。

リスク資産と無リスク資産の選定

リスク資産はeMAXIS Slim 全世界株式(オール・カントリー)を継続します。

無リスク資産は個人国債変動10年の想定です。

それぞれの利回りは下記を想定します。

- リスク資産→6.09%(信託報酬加味)

- 無リスク資産→0.04%(山崎元さんの言う通り!)

カウチポテトポートフォリオの利回りを計算

単純に足して2で割るだけですが、

年金生活中の資産運用の利回りは3.07%。

税金で2割の0.61%引かれるので実質利回り2.4%の想定です。

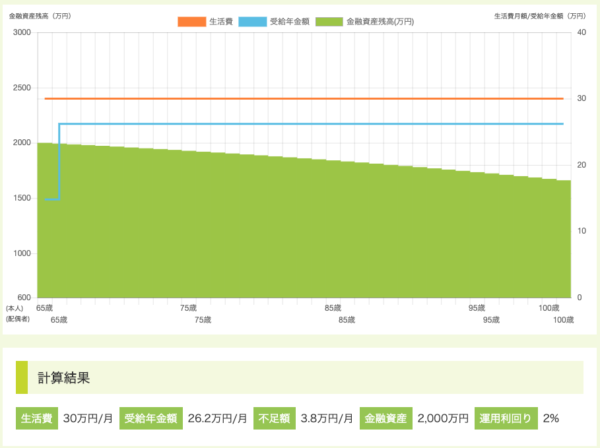

年金と支出と資産運用でシミュレーション

数字が出揃ったところで、SMBCのシミュレータに数値を入力してみます。

各種設定

シミュレータが65歳からの設定です。

60〜65歳までは資産を減らさない程度に働く前提です。

資産運用は小数点NGだったので2%に設定します。(せっかく計算したのに、、、)

デフォルトは28万円(一般的な生活)に設定されてます。

一般家庭ですが、田舎で車を所有してるので30万円に設定します。

シミュレーション結果

100歳時点での資産は1,660万円の予測です。

思ったより残りましたね。

退職金もありますが、葬式費用に取っておきます。

参考サイト

もし要介護になったら?

- 入居費用20万円

- 月額15万円

月々の費用と年金との差額は、夫婦二人で4万円。

80歳で要介護になった場合、

資産約1,880万円で入居費用を引いて1,840万円。

不足分を消費していくと、38年は二人で有料老人ホームで生きられる計算です。

諸々別の費用はかかると思いますが、

資産運用していれば最期まで子供の手を煩わせずに生き抜けそうです。

参考サイト

まとめ

生活レベルをあげずに月並みに生きていれば、

つみたてNISA満額だけでも老後への備えに不足はなさそう。

これからの生き方はシンプルに、

- つみたてNISA満額ができる収入を維持

- 65歳まで働ける健康的な生活

- 余剰金は子供の遊びと教育に費やす

を考えれば良いのであまり迷わずに済みそうです。

私の人生計画は、

65歳まではストレスフリーに働き、

老後は夫婦で美味しい珈琲を淹れながら、

自然の中にある自宅で読書やアウトドアなスローライフを送る事です。

シミュレーションでは人生計画は実現できそうでした。

みなさんは何のために資産形成してますか?

目的を定めて、今を楽しみながら、

無理せず資産形成できると良いですね。

以上、みなさんの人生の判断材料となれば嬉しいです。

最後まで読んでいただきありがとうございました。