両親が投資に興味を持ち、早速始めることにしたのですが、

今までまったく投資をしてこなかったため、証券口座開設から始める状況。

高齢者で情報収集や運用を0から始めるにあたり、

手間もコストもかからないように管理をするための方法を考えてみました。

自分なりの答えをシェアします。

条件を設定していこう

状況確認

今回運用する資産は完全な余剰金です。

利回りがプラスになった分で、美味しいご飯を食べたい程度。

リタイア後で人的資産や時間でのリカバリが難しい状況で、

どう安定的に増やしていくかを考えます。

証券会社を選ぶ

銀行に案内すれば楽なのですが、

増やしたいのに手数料を払うのは勿体ないです。

低コスト商品のラインナップも考えるとネット証券の選択となりました。

結果として私も慣れている楽天証券を選択しました。

(ついでに一般NISAも開設)

アセットアロケーションはどうする

リスク資産と無リスク資産の割合は、

余剰金でやっているので、リスクをとっても良いのですが、

高齢期で取り崩せない時期がリスクなので、

資産防衛を考えて5:5で設定することにします。

山崎元さんの記事をもとに国内株式:外国株式で4:6を目標にします。

現金だとリバランスが発生します。

「年一回リバランスするんだよー」と言っても恐らくやりません。

方法を教えたとしても、たぶん理解に相当時間がかかりそうです。

なので無リスク資産(国債、地方債、社債)で97%を構成する、

NOMURA-BPI総合に連動したファンドで考えます。

アセットアロケーションの目標

| アセットクラス | 割合 |

| 国内株式 | 20% |

| 外国株式 | 30% |

| 国内債券(インデックスファンド) | 50% |

その他ファンドの条件

上記記事を参考に信託報酬は0.5%未満で設定。

ファンドですが、前述のとおり年一回のリバランスも難しそうな両親。

面倒見れなくはないですが、何だかんだやらない気もするので、

本気でほったらかす予定で、バランスファンドの選択をしようと思います。

(山崎さんごめんなさい)

条件設定はこんな感じ

- 手数料なし

- 信託報酬0.5%以下

- リスク資産と無リスク資産で5:5

- リスク資産は国内株式と海外株式で4:6

- リバランスの手間無し(バランスファンド)

では条件出そろったので、

楽天証券で投信スーパーサーチ!!!

・

・

(省略)

・

・

DCニッセイワールドセレクトファンド(債券重視型)

かなぁ(唐突)(そして略せない)

選んだファンドを見てみよう

信託報酬

0.154%です。安いですね。

バランス=高コストというイメージでしたが。

下手な株式インデックスファンドより安いです。

オルカンでも0.114%なので、差は0.04%。

リバランスの手間とそこまで長期ではないことをを考えると

高くはないコストだと思います。

アセットアロケーション

| アセット | 割合 |

| 国内株式 | 20% |

| 外国株式 | 10% |

| 国内債券 | 45% |

| 外国債券 | 20% |

| 現金 | 5% |

国内株式20%と無リスク資産(国内債券と現金)50%は狙い通りの内容。

外国株式が-20%の代わりに外国債券が組み入れられてます。

評価額にとって主力の外国株式が想定より低くなりますが、

外国債券は為替を考えるとリスク資産で、

またFTSE世界国債インデックス(除く日本)連動の、

(個人的に)ミドルリスク・ミドルリターンな投資先ですので、

妥協したいと思います。(他にあうものが無い、、、)

シミュレーションしてみよう

東北投信さんのアセロラを使って、

100万円を一括で購入し、

過去10年の各インデックスのリスク/リターンで、

10年後のシミュレーションしてみます。(あと10年は生きて欲しい)

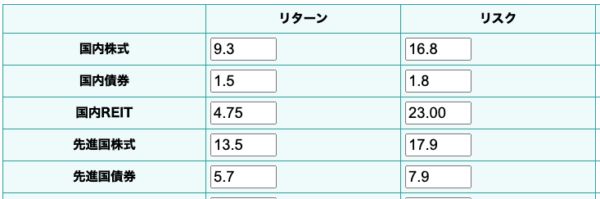

リスクリターンの設定

先進国債券は外国債券に置き換えてます。

シミュレーション結果(おまけ多め)

DCニッセイワールドセレクトファンド(債券重視型)の

国内株式20/国内債券45/先進国株式10/外国債券20/現金5の場合…①

でシミュレーションしてみました

| リターン | 5.03% |

| リスク | 5.95% |

| シャープレシオ | 0.85 |

| 元本割れ確率 | 0.4% |

| 運用成績(中央値) | 160.4万円 |

| 最低評価額 | 83.6万円 |

ちなみに、初期条件の外国株式30%で外国債券0だった場合…②

| リターン | 6.59% |

| リスク | 8.09% |

| シャープレシオ | 0.81 |

| 元本割れ確率 | 0.6% |

| 運用成績(中央値) | 184.5万円 |

| 最低評価額 | 75.2万円 |

ちなみに、ブロガーFOY1位のオルカンと現金50%のカウチポテトの場合…③

| リターン | 6.30% |

| リスク | 8.75% |

| シャープレシオ | 0.72 |

| 元本割れ確率 | 1.0% |

| 運用成績(中央値) | 178.9万円 |

| 最低評価額 | 77.1万円 |

ちなみに、GPIFポートフォリオの場合…④

| リターン | 7.50% |

| リスク | 9.66% |

| シャープレシオ | 0.78 |

| 元本割れ確率 | 0.9% |

| 運用成績(中央値) | 200.0万円 |

| 最低評価額 | 76.3万円 |

結論

色々シミュレーションしてみましたが、

最低評価額が高い①を選択することにしました。

美味しいご飯の為にいつ取り崩すかもわからないので、

リスク>リターンで考えてのベターな選択です。

個人的な好みは④→②→①→③です。

GPIFはシンプルにして最強だなぁと思いました。(無語彙)

後は目標のアセットアロケーションも良いですよね。

為替ヘッジしつつリターンもそこそこが魅力的です。

あとはオルカン&現金のカウチポテトポートフォリオが、

凍死家ポートフォリオとして最高だと思ってたんですが

過去10年の実績ではそんな事なかったのは少し残念。

まとめ

取り戻す期間自体がリスクの高齢期で、

リバランスを自分でしないほったらかし投資という、

特異な状況での投資をどうするかを考えてみました。

無リスク資産は現金も含めるべきだし、

ゼロ金利時代は債券より現金かもしれないし、

設定が過去10年の実績でいいのか等、

諸々確度をあげる余地のある内容ですが、

自分なりの答えを出すことを優先に、設定を考えてみました。

将来の資産運用について考える良い機会になったと思います。

目標のアセットアロケーションに合うのであれば、

信託報酬の低いバランスファンドでも良いと思いました。

(性格上リバランスとかしない気がします)

以上、みなさんの人生の判断材料となれば嬉しいです。

最後まで読んでいただきありがとうございました。