今後、同一労働同一賃金の法整備で、

企業型確定拠出年金に加入される方が多くなると思います。

何もしなければ、元本保証の定期預金で積立されると思いますが、

せっかく資産運用の機会なので、制度を理解して上手に活用してきましょう。

外国株式インデックスファンド100%で資産運用をしています。

そこに至った理由の商品理解や仕組みを素人目線でざっくり解説し、

実際に運用してみた内容をシェアしたいと思います。

企業型確定拠出年金(企業DC)ってなに?

60歳になるまで引き出せない、いわゆる退職金です。

会社が退職するまで月々定額を積み立ててくれて、

自ら資産運用ができるのが特徴です。

(昔からある退職金は確定給付年金と言われるもので資産運用はできません)

うまく資産運用ができれば、積立以上の額を受け取ることもできます。

資産運用って何?

拠出された掛け金を、

ラインナップされた定期預金や投資信託に預けて、

資産を増やすのが資産運用です。

資産運用はした方が良い?

個人的な意見を言うと、早ければ早いほど良いと思います。

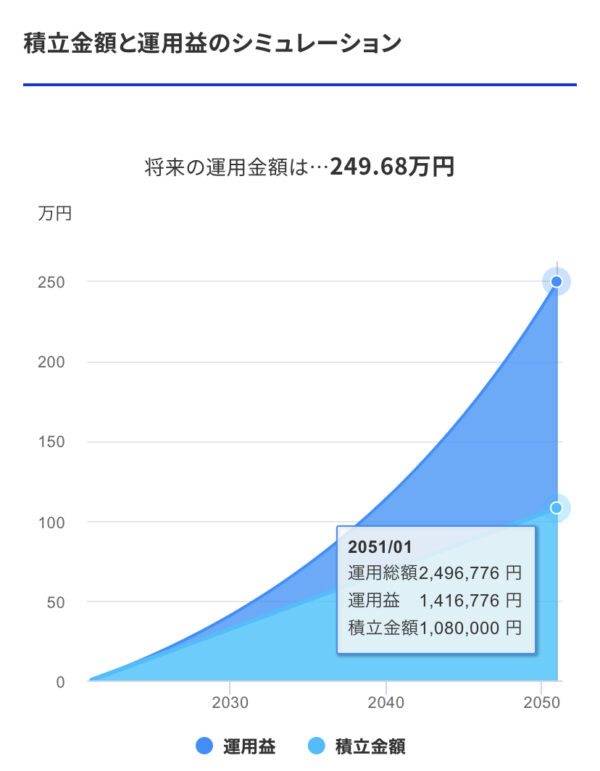

↓は月々3,000円を30年間利回り5%で運用した内容です。

2040年あたりからグイーンと伸びてますね。

このグイーンは複利といって、

利回りの運用益に利回りがさらに乗算される効果です。

最終的に積立金額を運用益が上回ることになってます。

利回りってプラスになるの?

上記の図は、世界の主要なインデックス(株式指標)です。

ぱっと見全部プラスですね。よって長期ではほぼプラスになります。(強引)

失われた30年をひた走る日本も株式はプラスです。

インデックスは長期ではプラス。覚えておきましょう。

会社が積み立ててくれる掛け金に、

長期ではプラスになる可能性の高い利回りを掛けて、

さらに時間が乗算されるなら、早めに始めた方が良くないですか?

資産形成 = 時間 × お金 × 利回り

早く始めた方が良い理由はこの為です。

投資商品を理解する

資産を増やすことを目的とした、

投資信託に絞って簡単に解説していきます。

商品(ファンド)ラインナップを見てみよう

企業でラインナップは変わります。

初めて見る人は、ぱっと見良くわからないですよね。

商品(ファンド)の種類と見解

大体の商品は下記の種類に当てはまります。

商品理解は投資で一番大事です。

大雑把にでも良いのでジャンルと特性を覚えておきましょう。

| 種類 | 資産クラス | 地域 | 方針 | リスク | リターン | 信託報酬 |

| 株式型 | 株式 | 国内 | パッシブ | 中 | 中 | 小 |

| アクティブ | 高 | 中 | 高 | |||

| 外国 | パッシブ | 中 | 高 | 中 | ||

| アクティブ | 高 | 高 | 高 | |||

| 債券型 | 公社債 | 国内 | – | 小 | 小 | 小 |

| 外国 | – | 中 | 中 | 小 | ||

| バランス型 | 複数 | – | – | 中 | 中 | 高 |

| J-REIT | 不動産 | 国内 | – | 高 | 高 | 高 |

※リスクリターン信託報酬は”超”個人的見解です

項目の補足説明

ベンチマークとするインデックス(株価指標)に連動する方針の商品です。

商品名にはオープンとか、インデックスとか表記されます。

ベンチマークとするインデックス超える利回りを目指す方針の商品です。

商品名にはバリューとかエクセレントとか表記されています。

不確実性です。

高いとプラスにもマイナスにも幅が大きく

低いとそれが小さいことを表します。

高い方が良いです。

どれくらい価値が上がったかの利回りです。

低い方が良いです。

利回り−信託報酬が実質利回りになります。

運用が複雑な商品ほど高くなる傾向があります。

投資戦略を考える

次にどう投資するのかですが、

リスク許容度、年齢、目標などで、

投資戦略(アセットアロケーション)が変わります。

若い人はリスクを取るのが定石

投資金額が少なく暴落があっても取り戻す時間的余裕がある人は

リスクが高く、リターンの高いものを選ぶのが定石です。

個人的には低金利の時代が続くのであれば、

20代〜30代は株式100%でも良いと思います。

上記にある主要インデックスを見てもらえればわかりますが、

この間、ITバブルやリーマンショックがあっても

長期で見ればプラスに持ち直しています。

つまり、そう言うことです。(強引)

退職が近くなると

一方、50歳を過ぎ、退職が近くなってきた世代は、

株式の暴落があると取り戻す期間がない不安があります。

(暴落からの回復期間の平均は4.4年)

ある程度リスクの小さい資産にスイッチングしても良いですし。

十分な資産がある方は、全て元本保証の定期預金に入れても良いと思います。

ほったらかし投資の定石

50%をリスク資産(株式)、

50%を無リスク資産(預金、ギリギリ国内債券)の

ポートフォリオ(資産構成)にする方法があります。

カウチポテトポートフォリオと言いますが、

暴落があっても安定感があって精神衛生上の負担も少なく、

ある程度のリターンが望めます。

債券は?バランスは?REITは?

債券価格は金利と逆相関の関係にあります。

世界は金融緩和で金利相当低い状況です。

これからは金利は維持、もしくは上昇局面を迎える選択肢になりますので、

債券の利回りはあまり望めないと考えています。

国内債券インデックスは無リスク資産として

選択する場面はあるかもしれません。

(信託報酬でマイナスになる事もあります)

自分の方針に合うものがあれば良いですが、

国内株式が多いとか、債券が多いとか、合わないものが多いです。

また金利連動とか年代でポートフォリオが変わるものもありますが、

手間ひまをかける分、信託報酬も高くなります。

確定拠出年金は無料でスイッチングできますし、掛け金の配分も事前に設定できるので、

高い信託報酬を払うほどではないものがほとんどであると思います。

オルタナティブ(代替)投資と言われるジャンルで、

伝統資産(株式・債券)と比べると新しい投資方法になります。

不動産は株式の後を追うように連動する資産で、リスク分散の効果も見込めますが、

今後不動産はどうなるのか個人的に理解できていないため、

メインの投資対象から外しています。(少し前は3%だけ持ってました)

商品(ファンド)を選ぶ

基本的な情報や仕組みは理解できましたか?

では早速、投資商品を選びましょう!と言いたいところですが、

投資は考え方次第なところもあるので、正解はありません。

私の投資方針を示していきますので、

あくまで”参考”にする程度で、ご自身でどう投資するか考えてみましょう。

まだ若いので株式100%でリターン重視

強がりではありません!多分まだ若いです!

リターンを伸ばしたいのまだ十分リスクを取れるので

投資先は100%株式とします。

国内 vs 外国

日本が不景気になった場合、

悲しいことに給料も株価も下がっていくので、

リスク分散として、外国株式が良いと思っています。

また株価でも日本よりは米国がしばらく強いと思うので、

米国を含む外国株式を選択することとしました。

パッシブ vs アクティブ

対インデックスでアクティブの勝率は30%と言われています。

短期であればアクティブも良いと思いますが、

残念ながらリターンの良いアクティブファンドがラインナップにありません。

また信託報酬はパッシブの方が安いことから、

方針はパッシブ=インデックスファンドを選択することとしました。

選んだファンドは?

私の商品ラインナップでは外国株式のインデックスファンドは

MSCIコクサイ・インデックス(日本以外の先進国インデックス)に

連動したもの一つだけしかありませんでした。

(目論見書を見れば何をベンチマークにしているのか確認できます。)

そのためDCダイワ外国株式インデックスに

迷うことなくフルベットしています。

信託報酬が1%と巷で流行りのファンドと比べると高めですが、

他の選択肢がありません。(企業DCの悲しいところ)

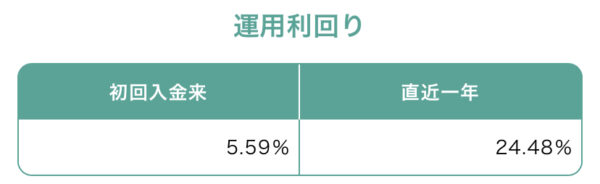

利回り実績

かく言う私も全く触っていなかったので、

しばらくは定期預金にフルベットしていましたが、

2020年1月頃からスイッチングしての結果です。

評価損益率は16.7%です。

コロナバブルと言われてますので、

ずっと続く利回りではないと思いますが、

このまま50歳くらいまで放っておこうと思います。

それからはカウチポテトですかね?

まとめ

投資というと、マイナスなイメージが未だ強い日本ですが、

今は投資をしないと資産形成が難しい世の中になっていると感じます。

国は企業型確定拠出年金の他にも、

つみたてNISAやiDeCoなど、

資産形成に有利な非課税の制度を用意していますし、

投資信託のラインナップもより良いものが出てきています。

給料の少なさにだた嘆きたい気持ちを抑えつつ(特に自分)、

制度を理解し、有効活用して、

将来を見据えた資産形成をしていきましょう。

記事の内容は、つみたてNISAやiDeCoにも通ずる内容です。

山崎元さんなど資産運用にご高名な評論家の方々の

発信される情報も簡単に手に入れられるので、

そういった情報も仕入れていただきながら、

読まれた方の投資方針や資産形成のきっかけや一助になれば幸いです。

私が投資するきっかけになった書籍

以上、みなさんの人生の判断材料となれば嬉しいです。

最後まで読んでいただきありがとうございました。