みなさん、将来って考えてますか?

全然お金が貯まらない生活をしていて、

嫌なニュースばかりで将来が漠然と不安だった、

庶民の私ですが、色々な本やネットの情報で、

時間も知識も根気もない素人でも将来のための投資ができそう

と、行動に移すことができました。

参考になった本や考え方をシェアします。

- 最近投資が流行ってるけどよくわからないし怖い

- 投資なんてする余裕なんてない

- 将来が不安だけどどうしたら良いのかわからない

とか考えている人は少しお時間ください。

- 庶民はお金に不利な世の中だと理解しよう

- 富を築くセオリーを今風に再現しよう

- 人生のハッピーエンドは自分で創ろう

将来起こり得る3つのリスク

絶望!経済格差の加速!

フランスのトマ・ピケティさんが「21世紀の資本」という本を書きました。

そこに有名な不等式あります。

r > g

- r=資本収益率

- g=労働収益率

今は経済の拡大は労働より資本の方が強いと言う事です。

つまり、

お金持ちは、お金を使ってどんどんお金を稼いで、

庶民の労働の価値は低くなり給料は上がりにくい、と言う事です。

絶望です。

恐怖!インフレーション!

お金は時間が経つと価値が下がるって知ってました?

世界はずっとインフレしてます。3.6%。

日本も少しずつインフレしています。0.5%。

一方、銀行の利回りは0.001%です。

今100万円貯金をしていた場合、

同じインフレが続くと来年には実質995,000円+オリソクになります。

そのインフレが10年間続いた場合は、

100万円の貯金は価値としては951,100円+オリソクになります。

頑張って貯金したお金は、

黙っているとどんどん価値が下がっていきます。

恐怖です。

驚愕!長生きリスク!

長生きは良いことですよね。

が、生きるにはお金を使います。

月25万円支出する人が、

65歳で退職し、84歳(平均寿命)まで生きるとした場合、

総額5700万円支出します。

一方、年金はサラリーマンが貰える平均的な年金は月に約15万円です。

84歳まで総額3420万円もらえる計算です。

トータルで2280万円のマイナスです。

さらに病気、介護などもありますので、長生きは相当のリスクです。

嫌でも長生きしちゃいます。

驚愕です。

予測される将来はどうでしたか?

庶民のみなさん。メンタル大丈夫でした?

- 給料も上がらないかも。

- そして、お金の価値が下がる。

- さらに、長生きしちゃう。

残念ながらそんな世の中です。

お金に不利な庶民だからこそ投資をする

3つのリスクの通り、

只々生きているだけだと庶民には不利な将来しかありません。

「政治家が悪い」

「お金持ちがお金を稼ぎすぎている」

「頑張ってるんだから給料上げろ!」

という気持ちも湧いてくると思いますが、

恐らく「お金」というものができたころから、

同じ不満はずーーーっと続いていたんだと思います。

(最近の若者は理論)

そんな不利な庶民だからこそ、

お金持ちがお金持ちであり続ける、

「お金を増やす工夫」=「投資」が必要です。

紀元前から富を築くセオリーは同じ

庶民は投資なんて遠い世界に感じますよね。

バビロンの大富豪という繰り返し読まれている名著があります。

紀元前のバビロニアで、庶民が家出→奴隷→金持ちになるという話です。

(漫画版がPrime readingで読めます)

要約すると下記の3つのことが書かれています。(色々端折ってますが)

- 収入の1割を貯める

- 残ったお金で生活をやり繰りする

- 貯めたお金は賢者からアドバイスをもらい投資する

そして著者がそれを実践して富を築くところまでが本の内容です。

つまり、庶民が富を築くセオリーは今も昔も変わりません。

お金持ちになるのは難しいかもしれませんが、

私たちもこのストーリーを参考にして、

将来のための富を築くきっかけを作っていきましょう。

富を築くセオリーを今風に再現しよう

- 収支状況を把握する

- 節約して余剰資金を作る

- 余剰資金を投資する

- 時間の力で資産を増やす

この4つで再現しましょう。

1, 収支状況を把握する

一番初めに収支状況の把握をしましょう。

今はアプリで簡単に可視化ができます。

銀行口座だけでも連携して月々の収支を把握しましょう。

クレジットカードを登録すれば、内訳もざっくり見えてきます。

これで簡単に収入から投資用の余剰資金を捻出するための、

抑えるべき支出を簡単に把握できますし、

これから実行する節約や投資の影響もわかりやすくなります。

(資産が増えるとモチベーションになりますよ)

2, 節約して余剰資金を作る

支出を可視化できたら、余剰資金のための節約をしていきましょう。

支出の中でも占める割合の大きいものから見直すのが良いと言われています。

- 携帯を格安SIMに変更する

- 不要な保険を解約する

- 生活費をポイントで捻出する=ポイ活

- 流行を追わない

携帯の電波や保険、イベントなど、

不安からくるサービスには注意が必要です。

本当に安定した電波が必要?

その不安って本当にくる?

みんなやってるって本当?

と自分に問いかけて、

お金をかける本質を自分で見極めていきましょう。

携帯や保険、税金や社会保障制度に関しては、

「お金の大学」でわかりやすく解説されていて参考になりました。

最低限なににお金を使えばいいのかが理解できます。

が!これも境遇で変わるので、本質を見極める努力はしましょう。

Youtubeでも十分な解説がされています。

還元率の良いクレカに支払いを集中させて、

〇〇経済圏に参加するだけでできます。

検索すれば、沢山解説サイトが出てきます。

私は楽天経済圏でポイントを稼いでますが、

かずたくさんの「サラリーマンの貯金箱」のサイトを参考に始めました。

もっとディープなところだと、

ペイの実さんの「ペイの実」のサイトがとても参考になります。

ポイントを貯めて生活費に充当する出口まで、参考になります。

地味に一番インパクトがあると個人的に思いますが、

なにを買うにしても新作って欲しくなりませんか?

休みの日には何かイベントしないと損した気分になりませんか?

買い物がストレス発散になってませんか?

知り合いが買ったからほしいと思ってませんか?

「そもそも自分に必要なんだっけ」

「1年後も欲しいって思ってるかな」

と、自分の価値観をしっかり見定めることも大事だと思います。

世の中は購買意欲を促す=お金を使わせる魔法が沢山あります。

他人の価値観と、自分の価値観は分けて考える訓練をしましょう。

(よそはよそ、ウチはウチ理論)

また、他にも細かいところですが、

会社で毎日買う自販機の水100円をタンブラーを持参した場合、

100円×20日=月2000円の節約になります。

それを30年続けた場合は720,000円になります。

水の置き換えだけでも結構な額になりますよね。

庶民の給料アップはなかなか難しいですが、

節約は自分の意思で好きなだけできます。

3, 余剰資金を投資する

ギャンブルみたいなもの!

難しそう!騙されそう!

庶民が一番気にする「お金が減るかもしれない」という不安がありますよね。

そんな時は山崎元さんの

「難しいことはわかりませんが、お金の増やし方を教えてください!」

を読んでみましょう。(Prime readingで読めます)

など、大きいリスクを負いにくい庶民向けの賢者のアドバイスが詰まっています。

さらに今はNISA、iDeCoなど国が推し進める課税なしの制度もあり、

まさに個人が投資を始めるには良いタイミングです。

まとまった投資資金がない場合はつみたてNISAから始めてみましょう。

ただ、賢者の知恵を装う情報商材が沢山出回っていますので、

良い情報=高額ではないことはしっかり認識しておきましょう。

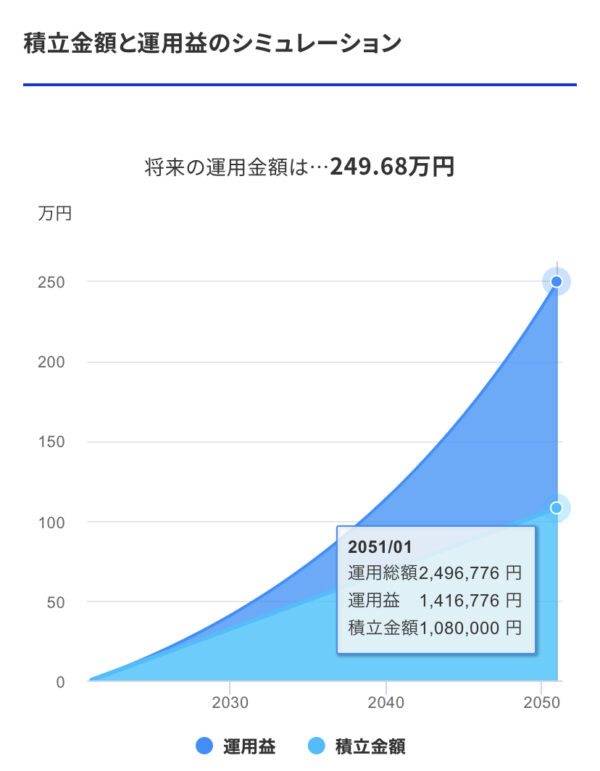

4, 時間を使って資産を増やす

庶民にもお金持ちにも平等に与えられた資産が時間です。

時間を使って資産を増やすこと=複利だと思ってください。

もし月3,000円を利回り5%で、30年間運用した場合のシミュレーションです。

積立金額は108万円ですが、運用益は約142万円。

運用益が積立金額を上回ります。

始めはほとんど利回りは小さいですが、

指数関数的に運用益が増えていきます。

これが時間という資産=複利(のパワー)です。

貯めたお金を最大限に活用するためには、時間の力も借りましょう。

まとめ

いつやるの?

今でしょ。

時間がみなさんの一番の武器になります。

早ければ早いほど、将来のリターンの期待値が大きくなっていきます。

将来資産 = お金 × 利回り × 時間

自分が労働して給料を稼いでいる間に、

資産も一緒に稼いでくれたら、頼もしくないですか?

投資は資産にも働いてもらう事と同じです。

誰がやるの?

自分です。

自分の将来は自分で作ることを自覚しましょう。

そして、要所要所の判断も自分でしていきます。

特に投資には暴落リスクなどがもありますので、

色々な情報を見聞きして自分の最適解を見つけていきましょう。

(もちろん私はリスクを折り込んでの長期投資です)

それでも沢山のケースバイケースがあると思うので、

迷った時には様々な境遇の人がいるオープンチャットで見解を聞いてみるのも手です。

私も出没しますが、良心的な人たちが多いので気軽に質問ができます。

まとめ

将来に漠然とした不安のある方、不安は具体的になりましたか?

投資よくわからない!って思った方、なんとなく投資できそうじゃないですか?

残念ながら、

なにもしないと、庶民こそ将来苦労する世の中になりそうです。

だからこそ、庶民こそ資産運用を考えて富を築く必要があると思います。

安心できる将来があると人生も幸せになると思います。

少しの工夫と失敗しにくい投資で、

自分で人生のハッピーエンドを実現させていきましょう。

以上、みなさんの人生の判断材料となれば嬉しいです。

最後まで読んでいただきありがとうございました。